サンリオが日本で展開するショップ「Hello Kitty Japan」ダイバーシティ東京店。

撮影:伊藤有

「ハローキティ」「ぐでたま」などのキャラクタービジネスで知られる老舗サンリオの業績下降に歯止めがかからない。

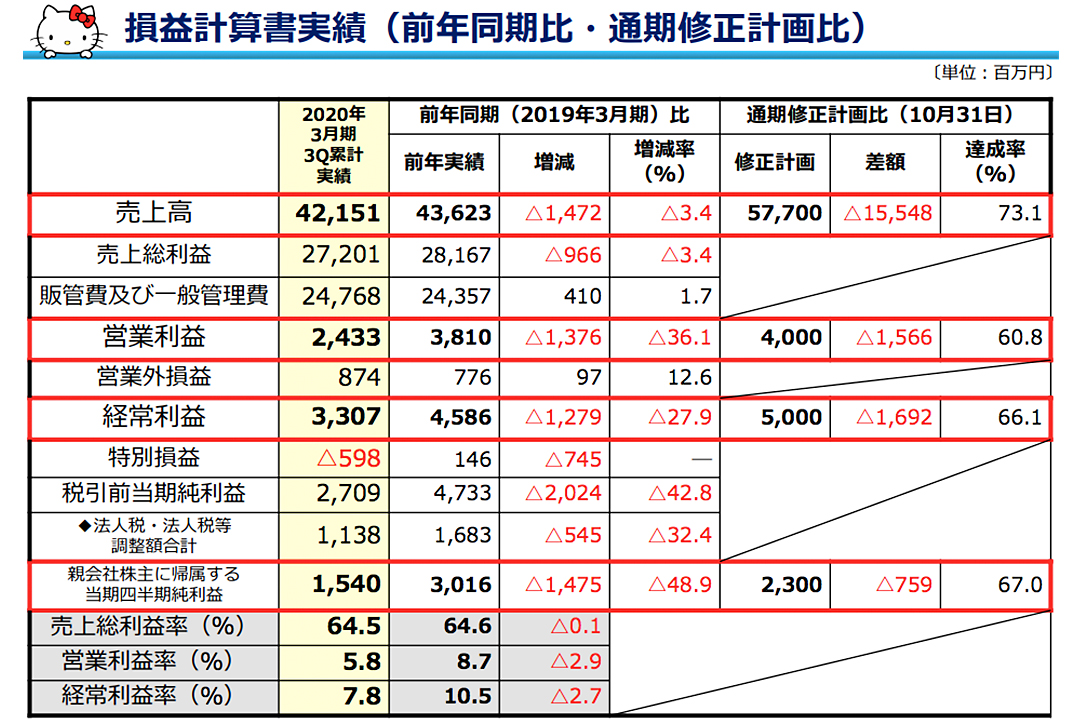

2020年4〜12月期の決算は、売上高が前年同期比3.4%減の約421億円。営業利益は同36.1%減の約24億円、純利益はほぼ半減の約15億円だった。

サンリオが2月12日に発表した2020年4〜12月期決算の損益計算書。

出典:サンリオ 2020年3月期第3四半期決算 説明資料

いずれも過去5年間で最悪の数字であり、5年前に比べると、営業利益はおよそ5分の1、純利益は6分の1の水準にまで落ち込んでいる。

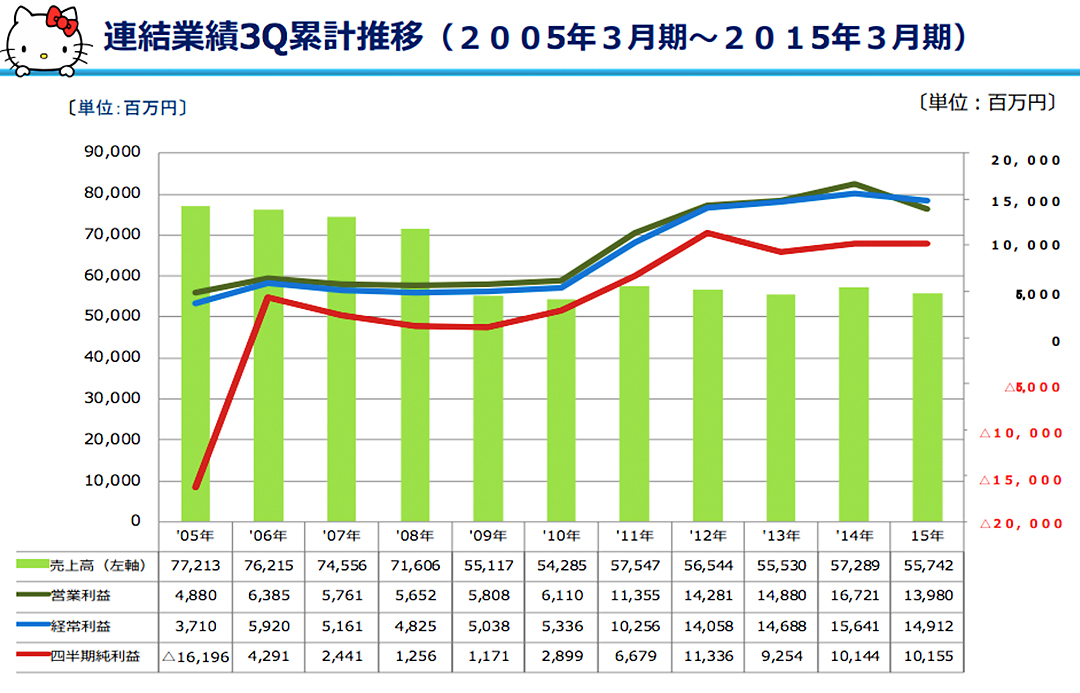

2005年3月期〜2015年3月期の第3四半期累計業績の推移。売上高は減少傾向ながら、安定して500〜700億円の利益を叩き出していた。

出典:サンリオ 2015年3月期第3四半期決算 説明資料

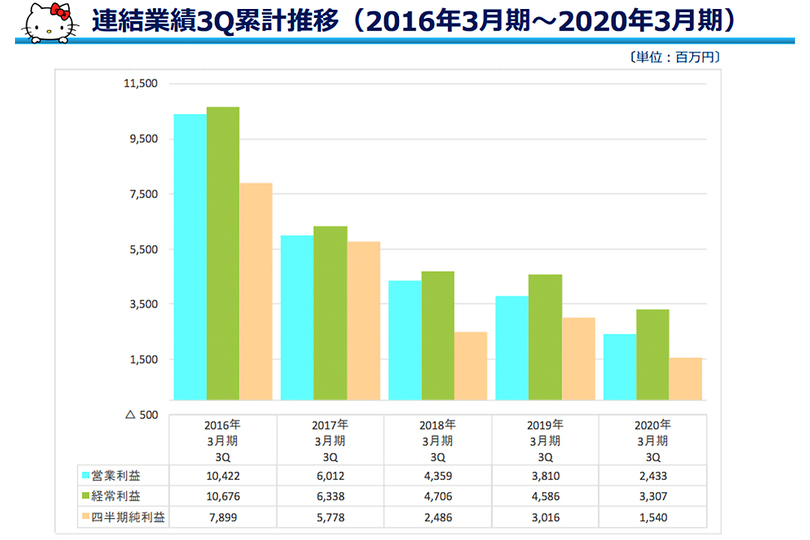

2016年3月期〜2020年3月期の第3四半期累計業績の推移。利益の急激な下降が続いている。

出典:サンリオ 2020年3月期第3四半期決算 説明資料

同社は通期での業績予想を、売上高577億円(前年比2.4%減)、営業利益40億円(前年比16.4%減)、純利益23億円(同40.7%減)で据え置きとしたが、新型コロナウイルスの流行など不確定な要素も多く、2020年3月期以降の回復見通しは霧の中だ。

本業のキャラクタービジネスが危うい

サンリオでいま何が起きているのか、まずは売上高や利益の内訳を見てみよう。

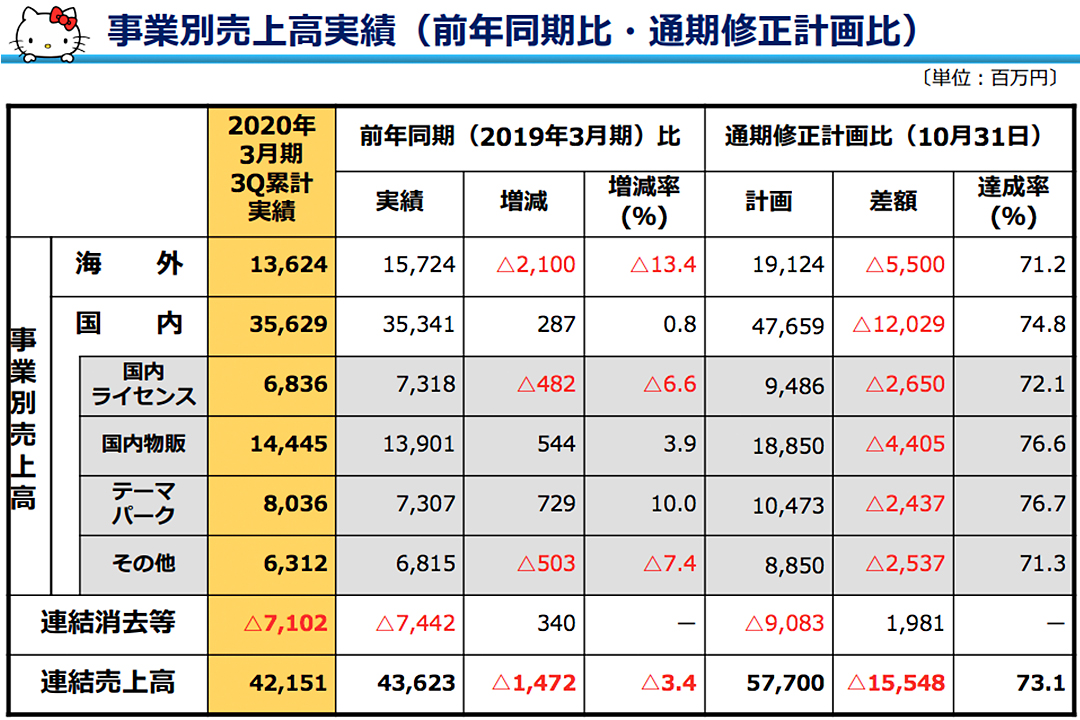

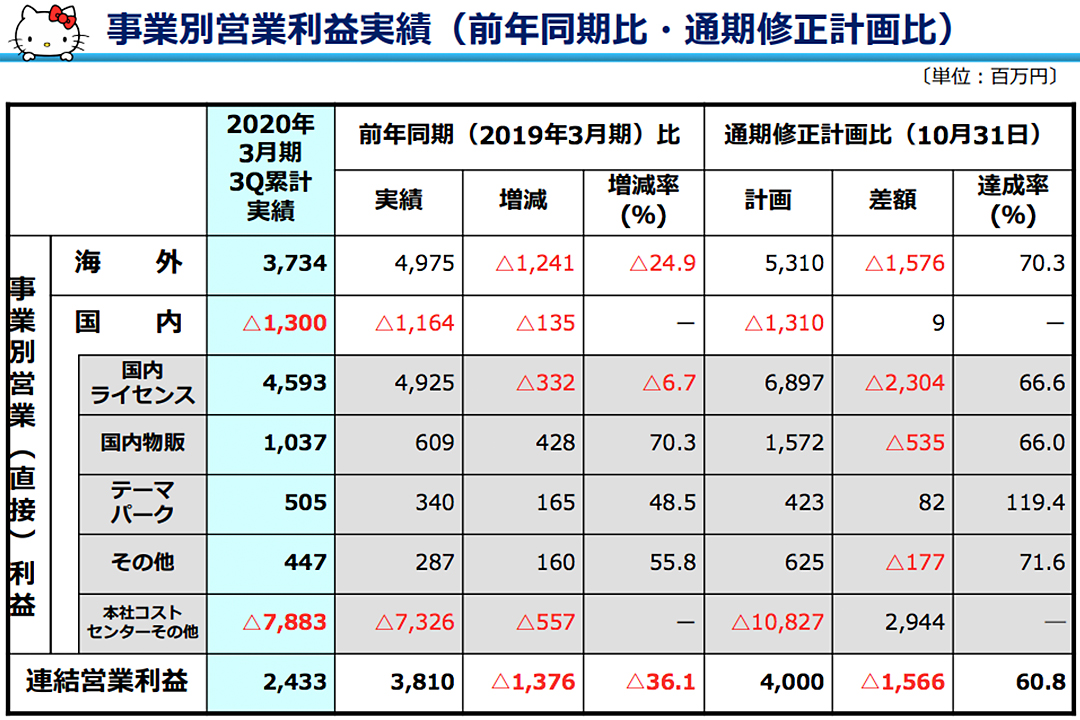

国内については、物販事業(=店舗やオンラインでのキャラクターグッズ販売)の売上高が前年同期比3.9%伸び、営業利益も同70.3%増と大幅に増加。しかし、稼ぎ頭のライセンス事業(=国内のアパレルや雑貨などへのキャラクター使用許諾)の売上高が前年同期比6.6%減、営業利益は6.7%減と低調だった。

2020年4〜12月期決算のうち、事業別「売上高」の実績。中段にライセンス事業や物販事業、テーマパークの数字。

出典:サンリオ 2020年3月期第3四半期決算 説明資料

2020年4〜12月期決算のうち、事業別「営業利益」の実績。中段にライセンス事業や物販事業、テーマパークの数字。

出典:サンリオ 2020年3月期第3四半期決算 説明資料

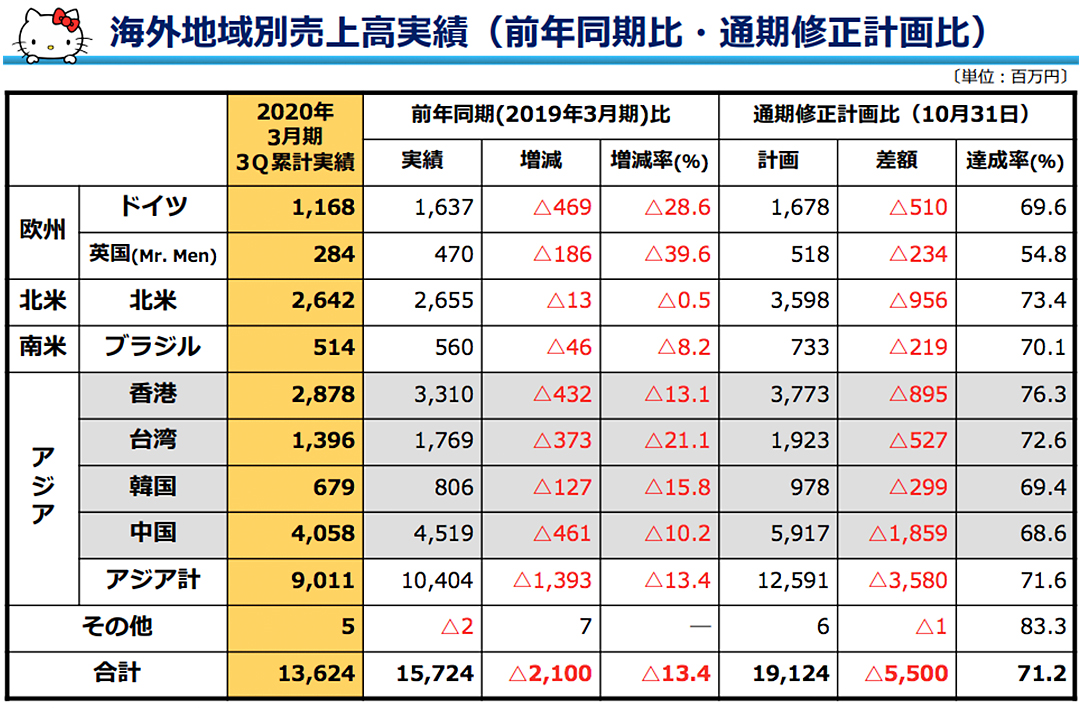

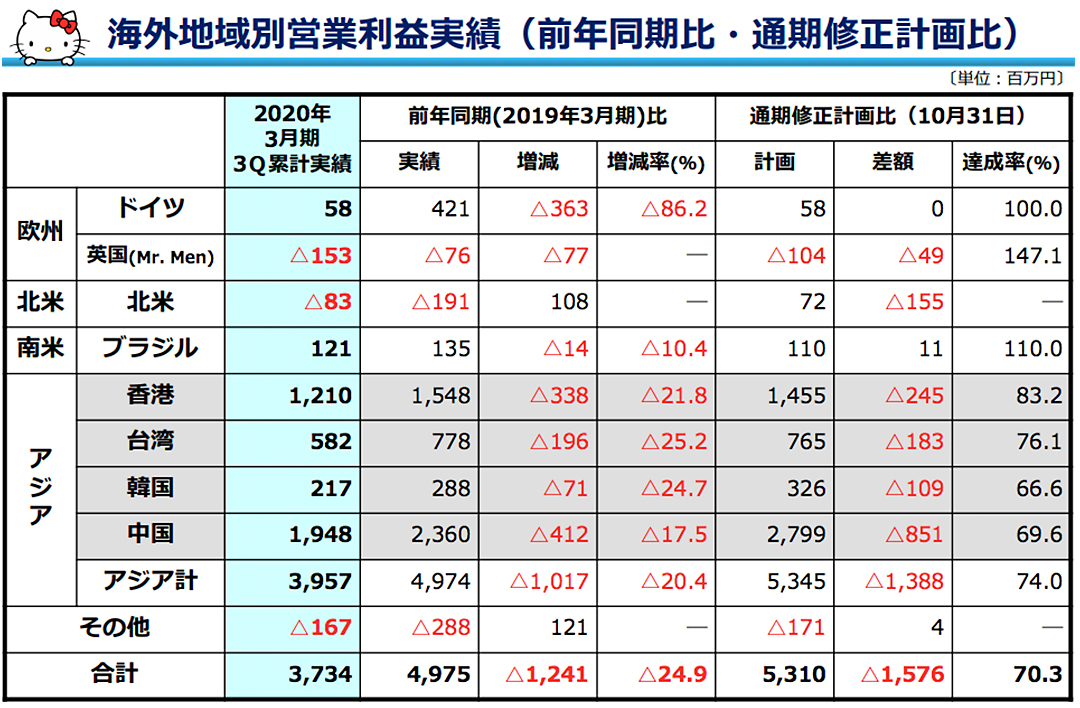

一方、海外はもっとずっと厳しい状況で、売上高が前年同期比13.4%減、営業利益は同24.9%減と大幅に目減り。とくに、同社にとって最重要地域と言えるアジアでは、日韓関係の緊張や香港デモの影響もあって、売上高が13.4%減、営業利益が20.4%減。

海外全体では、売上高で21億円、営業利益で12億円を失う結果となった。

2020年4〜12月期決算のうち、地域別「売上高」の実績。ことごとくマイナスの数字が並ぶ。

出典:サンリオ 2020年3月期第3四半期決算 説明資料

2020年4〜12月期決算のうち、地域別「営業利益」の実績。

出典:サンリオ 2020年3月期第3四半期決算 説明資料

このような事業の苦境に加え、本社経費と物流費の高止まりで販管費がふくれ上がり、全体としては冒頭に書いたような厳しい業績となっている。

また、キャラクターのロイヤリティフィー(使用料)の売上高に占める比率が5年前(2015年4〜12月期)の45%から、2020年の33.4%へと減少していることも気がかりだ。

同期間に入場者数を大きく伸ばして「V字回復」と話題になった「サンリオピューロランド」など、テーマパークの売り上げがおよそ6割増えた(50億円→80億円)ため、ロイヤリティの比率が多少減るのは仕方ない。

しかし、海外の売上高がこの5年間でほぼ6割減るなど(4〜12月期ベースの比較)、本業であるキャラクタービジネスの弱体化はそれを上回るペースで進んでおり、このまま放置すれば会社の根本まで揺らぎかねない。

矢野経済研究所『キャラクタービジネス年鑑』の調査によると、キャラクタービジネス自体の市場規模は10年間ほぼ横ばいが続いており、サンリオの業績低下には同社の個別の事情があると言えそうだ。

「ブロックバスター戦略」を考える

タイ・バンコクにある「ハローキティ・ハウス」カフェにて。

simonharrycollins / Shutterstock.com

サンリオの強みであるライセンス事業は、キャラクターの知的財産権(IP)をライセンスして、それを商品化した他社から売り上げに応じた収入を得るビジネス。そこで強力なキャラクター(あるいはコンテンツ)を生み出すには、「ブロックバスター戦略」が有効であると言われてきた。

ブロックバスター戦略とは、「さまざまなキャラクター・コンテンツに分散して投資するのではなく、そのいずれかに圧倒的な予算をかけるほうが、結果的に投資を補って余りある回収を見込める」という、いわば一極集中型の競争戦略だ。

アニータ・エルバース著『ブロックバスター戦略』では、98%の利益は2%の強力なコンテンツによって獲得できるという「98対2」の法則が紹介されている。

ちなみに、同書は元サンリオ常務取締役の鳩山玲人氏が監訳を手がけている。鳩山氏は『ダイヤモンド・ビジネス・レビュー』誌のインタビュー記事で、「ハローキティをどのようにブロックバスター戦略にシフトするか」が課題だったとした上で、次のように述べている。

「(コンテンツ系企業の性質として)コンテンツそれ自体のパワーが強力なため、どうしても魅力的なキャラクターをつくること、それを展開する売り場環境などばかりに目が向いてしまいます。でも実際には、生産から販売までの戦略をどのようなステップでつくっていけるかが、結果をまったく違うものにするのです」

ハローキティ「一本足打法」は本当にマズい

ディズニーはコンテンツのポートフォリオを拡大し、動画配信サービスに一挙投入。

Alexander Kirch / Shutterstock.com

この戦略がいまもキャラクタービジネスで有効であるとすれば、鳩山氏が解説するように、サンリオはピューロランドやサンリオストアなど販売サイトだけでなく、キャラクターの生産から販売までを最適化するために重点投資すべきということになる。

筆者なりの視点を加えると、ハローキティ以外の強力なコンテンツもしくはコンテンツホルダーを買収するなどして、キャラクターのポートフォリオを多様化し、それぞれのライフサイクルをマネジメントすることで「飽き」に対応する必要もあるだろう。

同じエンタテインメント・キャラクタービジネスの分野では、ミッキーマウスをはじめ強力なコンテンツを多数抱えるディズニーが、ピクサーやマーベル、ルーカスフィルムといったアニメ・映画会社を買収して、より強力なコンテンツを獲得。それらのコンテンツを活用した動画配信サービス「Disney+(ディズニープラス)」は開始後わずか3カ月で2860万人(2月3日時点)の会員を集めている。

ディズニーの手法と直接比較するのは無理があるが、サンリオも(何とかとはいえ)利益を捻出できている間に、ブロックバスター戦略に立ち返る必要があるのは間違いない。

もちろん、筆者の言うブロックバスター戦略とは、マイメロディーもぐでたまも捨てて、ハローキティに投資を集中させることではない。ディズニーのような、コンテンツやスタジオの買収により新たな集中投資先を見つけ出す必要があるという意味だ。

ハローキティ「一本足打法」の先には地獄しか待ち受けていない。サンリオの経営陣もそんなことは当然分かっているはずだ。

森泰一郎(もり・たいいちろう):森経営コンサルティング代表。東京大学大学院経済学研究科修士課程修了。戦略コンサルティングファームを経て、ITベンチャー企業にて経営企画マネージャーを担当。M&Aや経営企画、事業企画、業務改善に従事。中堅企業にて取締役CSOとして経営企画と戦略人事、新規事業開発を担当。現在は大手上場企業から中堅・中小ベンチャー企業まで、成長戦略の立案、M&Aコンサルティングを行う。

"水" - Google ニュース

February 17, 2020 at 03:35AM

https://ift.tt/324blEP

サンリオ、歯止めかからぬ「業績下降」。ピューロランド「V字回復」だけでは焼け石に水 - Business Insider Japan

"水" - Google ニュース

https://ift.tt/2q5ymcb

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "サンリオ、歯止めかからぬ「業績下降」。ピューロランド「V字回復」だけでは焼け石に水 - Business Insider Japan"

Post a Comment